Dados Abertos em Favor da Integridade Pública e Otimização na Administração Tributária

Como a transparência promovida pelos dados abertos pode fortalecer a integridade pública e tornar mais eficiente a arrecadação e o uso dos recursos públicos.

Este artigo foi desenvolvido e disponibilizado voluntariamente por um membro da comunidade da Base dos Dados. O autor é Marcos Vinicius Acácio dos Santos, geógrafo em formação e especialista em soluções com dados abertos, com certificações em avaliação tributária (TADAT/IMF), gestão governamental (BID) e políticas públicas (ENAP).

Introdução

No presente momento se tem um grande apelo para sanar práticas de corrupção e melhorar o empenho do recurso público. Casos de não conformidade são comuns tanto a nível nacional quanto aos subnacionais em vários locais da América Latina, Caribe e outros locais do mundo.

Assim sendo adotar de forma massiva o paradigma de abertura de dados fomenta a participação social no processo de acompanhamento e análise de desvios de condutas.

É possível, utilizando o exemplo dos dados abertos no Brasil, realizar cruzamento de dados de licitações, com registro civil, com bases de assistência social, com bases de programas de distribuição de renda, com bases de cadastro de empresas, com bases de sanções administrativas e/ou judiciais, bem como com outras fontes abertas e com isso montar um mapa eficiente e claro sobre como que o recurso público está sendo empenhado. Tudo de forma simples, eficiente e com grande escalabilidade.

Caso prático de aplicação

Interessante observar que, no que diz respeito à administração tributária, dados abertos podem apoiar em identificação de potencial ato lesivo com o desenvolvimento de modelos preditivos detentores de gatilhos no momento de abertura de novas inscrições fiscais (sejam nos níveis federal, estadual ou municipal). Utilizando o exemplo anterior se pode analisar esses comportamentos e indicar, principalmente quando se refere a capacidade econômica dos envolvidos na sociedade, a propensão de que aquele ente privado em realizar operações fraudulentas e orientar a fiscalização de forma preventiva, evitando o não cumprimento da obrigação principal (pagamento de tributos) bem como reduzindo eventuais danos à ordem econômica.

Um caso de uso bem interessante e que é facilmente superado utilizando dados abertos na administração tributária é quando se fala no processo de dispensa de licitações.

Nesse caso a legislação brasileira indica a necessidade de se obter uma quantidade mínima de orçamentos distintos para que se opte pelo mais vantajoso. Entretanto o problema reside em identificar grupos econômicos relacionados de forma explicita ou implícita.

Mapeando pelo cadastro de contribuintes é possível se desenhar a rede de relações que grupos societários possuem e com isso identificar que, em algum nível, há uma relação explicita entre as empresas que enviaram orçamentos.

Quando se cruzam essas mesmas informações, mas com dados dos cartórios de registro civil, buscando por dados de parentescos e/ou casamentos, é possível identificar grupos formados de forma implícita uma vez que, via sociedade não há vínculo, mas quando considerado o vínculo civil, existe uma conexão e a caracterização de um grupo econômico.

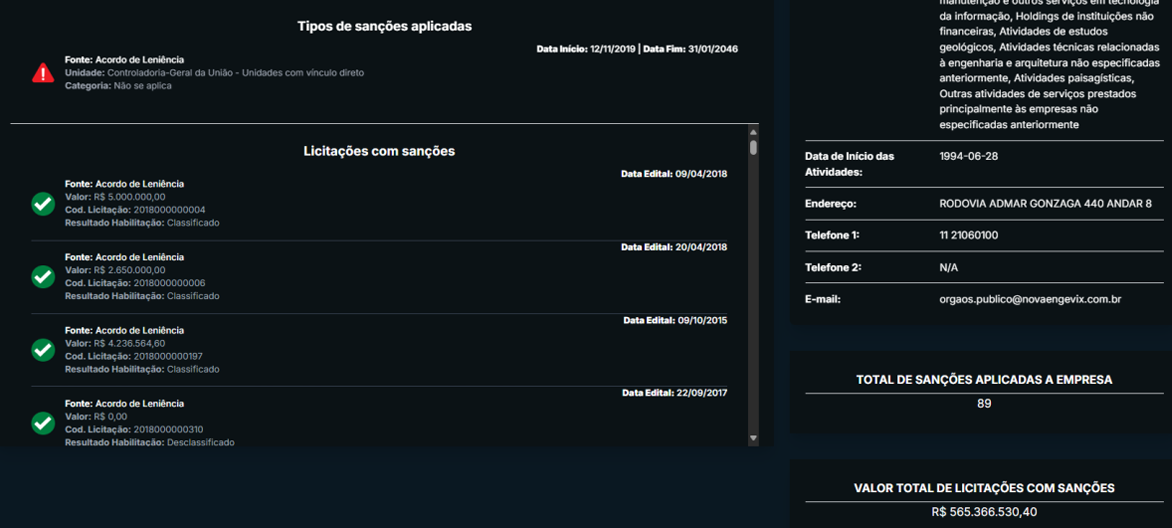

Se pode considerar como caso exitoso na utilização de dados abertos em prol de uma administração tributária mais bem adaptada a prever a lesividade de atos o caso do portal (ainda em desenvolvimento) Escudo de Integridade Pública.

Esse portal utiliza dados abertos cruzados para se identificar tanto a estrutura societária de uma instituição em particular, como também fornece eventuais sanções aplicadas nessa instituição, e ainda processos licitatórios ocorridos antes e depois das sanções. Dessa forma o objetivo é apresentar de maneira simples e direta com que dados abertos podem ser utilizados.

Uma ferramenta simples como essa consegue fornecer, no contexto Brasil, uma facilitação e centralização de dados outrora dispersos e orientar o desenvolvimento e execução de planos de ação para cada cenário. No futuro essa ferramenta contará com recurso de comparação entre empresas utilizando dados abertos para identificar grupos econômicos e com isso melhor orientar o processo de coibição à atos lesivos.

Motivos para apoiar e fomentar o comprometimento com dados abertos

O principal recurso dos dados abertos não diz respeito apenas à transparência (requerida de forma institucional e massiva) e sim lançar novos e diversos olhares em problemas complexos. Quando se une administração tributária, sociedade civil e setor privado é possível, de forma colaborativa, propiciar um melhor ambiente para desenvolvimento econômico e social.

Dados abertos apoiam no processo de desenvolvimento local, identificando a origem e destino dos recursos aplicados, formalizando quais são os entes privados envolvidos, mapeando inconsistências, dentre muitas outras opções.

Se deve observar que os processos de digitalização adotados, e que visam padronizar todo o sistema atrelado às obrigações acessórias (emissão de notas fiscais padronizadas (Nota Fiscal Eletrônica – NF-e, Nota Fiscal de Serviços Eletrônica – NFEe, Conhecimento de Transporte Eletrônico – CT-e, dente muitos outros), envio de declarações de recolhimento de tributos unificadas (Programa SPED para tributos federais e estaduais), modelos de emissão e armazenamento de documentos simplificados (repositórios unificados de documentos)), nos levam a uma maior adoção de ferramentas tecnológicas que por si só cruzam dados e com isso minimizam eventuais riscos à arrecadação.

Da mesma forma esses processos fazem com que os processos de elisão tributária fiquem cada vez mais sofisticados, ludibriando o poder fiscalizatório do Estado. Exatamente nesse contexto é que a abertura de dados apoia o processo de múltiplos olhares sobre os problemas de arrecadação dos entes federados.

Claro que crimes com pouca presença digital, que utilizam recursos financeiros em espécie, instituições no exterior de forma fraudulenta estão envolvidos em redes cada vez mais complexas de relacionamentos, mas nosso papel, enquanto grupo multidisciplinar focado em avançar com os indicadores de desenvolvimento, é exatamente esse, unir cada vez mais forças, firmar cada vez mais parcerias e relacionamento com as mais diversas instituições para que possamos conseguir rastrear e dar cabo à esses atos lesivos.

Todo ato lesivo contra o Fisco é um ato lesivo contra toda a sociedade, uma vez que menos recursos estarão disponíveis para alocação nos programas de desenvolvimento sociais, distribuição de renda, fomento a inovação, infraestrutura entre outros.

Exemplos de sucesso

Vários países possuem casos de usos exitosos quando se trata em utilizar dados abertos em favor da administração tributária. Se podem citar os seguintes casos:

-

Reino Unido: O HM Revenue and Customs (HMRC) utiliza dados abertos para melhorar a transparência e a eficiência na administração tributária. O portal data.gov.uk disponibiliza uma ampla gama de dados, incluindo informações sobre arrecadação de impostos e estatísticas fiscais;

-

Estados Unidos: O Internal Revenue Service (IRS) utiliza dados abertos para promover a transparência e a responsabilidade. O portal Data.gov oferece acesso a diversos conjuntos de dados relacionados a impostos, permitindo que pesquisadores e desenvolvedores criem ferramentas para ajudar os contribuintes a entenderem melhor suas obrigações fiscais;

-

Austrália: A Australian Taxation Office (ATO) disponibiliza dados abertos através do portal data.gov.au. Esses dados incluem informações sobre arrecadação de impostos, conformidade e auditorias, que são utilizados para melhorar a eficiência e a transparência na administração tributária;

-

Brasil: A Receita Federal do Brasil disponibiliza diversos conjuntos de dados abertos relacionados à arrecadação, benefícios fiscais e comércio exterior. Esses dados são utilizados para promover a transparência e facilitar o acesso à informação, melhorando a fiscalização e a conformidade fiscal;

-

Canadá: A Canada Revenue Agency (CRA) adota práticas de dados abertos, disponibilizando informações detalhadas sobre arrecadação de impostos e estatísticas fiscais no portal open.canada.ca.

O principal ponto, quando se fala de dados abertos neste caso, é que o dado respeite as premissas que realmente caracterizam esses conjuntos como sendo “Dados Abertos”. Não são apenas conjuntos de dados desconexos disponibilizados de qualquer maneira e sem a atualização periódica do dado.

Como condição elementar, um conjunto de dados, para ser considerado aberto, precisa atender os seguintes critérios:

-

Transparência: Os dados devem promover a transparência das ações governamentais, permitindo que os cidadãos acompanhem e fiscalizem as atividades públicas;

-

Acessibilidade: Os dados devem estar disponíveis em formatos que permitam fácil acesso e reutilização por qualquer pessoa;

-

Interoperabilidade: Os dados devem ser estruturados de maneira que possam ser integrados e utilizados em diferentes sistemas e plataformas;

-

Qualidade: Os dados devem ser precisos, completos e atualizados, garantindo sua utilidade e confiabilidade;

-

Privacidade: A abertura de dados deve respeitar as normas de proteção de dados pessoais e garantir a privacidade dos indivíduos;

-

Documentação: Manter uma documentação clara sobre os dados, incluindo informações sobre a origem, metodologia de coleta e frequência de atualização;

-

Sustentabilidade: Garantir que as estruturas de dados abertos sejam mantidas e atualizadas de forma contínua, evitando a descontinuidade das informações;

-

Engajamento: Promover o uso dos dados abertos pela sociedade, incentivando a participação cidadã e o desenvolvimento de soluções inovadoras;

-

Atualização Regular: Os dados devem ser atualizados periodicamente para refletir mudanças e novas informações. A frequência de atualização pode variar conforme o tipo de dado, mas é essencial que haja um cronograma definido.

Esses passos, uma vez devidamente implementados, aprimoram a confiança no poder público e apoia na promoção de um grupo cada vez mais engajado em preterir instituições privadas que atuem de forma contumaz nas práticas de elisão fiscal.

Conclusão

Após essa breve exposição de pôde observar que existem muitas vantagens para adoção dos preceitos de abertura de dados na administração tributária. É nítido que apenas os dados deste local não conseguem lançar luz sobre muitos aspectos, logo é imperativo que se tenha uma política de Estado com o compromisso para a abertura de dados. Ainda assim se pode fazer muito apenas com dados da administração tributária.

O elemento basilar neste caso recai sobre a abertura não apenas dos dados e sim para que demais atores interessados possam contribuir, de forma ativa, no processo de desenho de soluções e encontro de alternativas.

Apenas quando forças são unidas é que se pode superar conluios instalados há muito, desbaratar membros inidôneos e fomentar a participação da administração tributária não apenas como um intermediador (que recolhe e disponibiliza os recursos) e sim como um agente de transformação social vivo e conectado com os anseios da sociedade em prol de ambientes mais idôneos e saudáveis para negócios e progresso social.

Referências

Agência para a Modernização Adminstrativa. (s.d.). Guia de Introdução aos Dados Abertos. Acesso em 29 de Abril de 2025, disponível em ama: https://www.ama.gov.pt/documents/24077/24804/guia_introdu__o_dados_abertos_ama.pdf/9b40b98c-4935-471b-af5d-f6f6a656edc0 Australian Taxation Office. (s.d.). The Fight Against Tax Crime. Acesso em 29 de Abril de 2025, disponível em ato.gov.au: https://www.ato.gov.au/about-ato/taxavoidance/the-fight-against-tax-crime Canada Revenue Agency. (s.d.). cra-arc. Acesso em 29 de Abril de 2025, disponível em Canada Revenue Agency: https://open.canada.ca/data/en/organization/cra-arc Controledoria Geral do Distrito Federal - CGDF. (s.d.). Guia Prático para Elaboração do Plano de Dados Abertos. Acesso em 29 de Abril de 2025, disponível em dados.df: http://dados.df.gov.br/Guia_Pr%C3%A1tico_para_Elabora%C3%A7%C3%A3o_de_Plano_de_Dados_Abertos_DF.pdf dGTal Lab. (s.d.). Escudo de Integridade Pública. Acesso em 29 de Abril de 2025, disponível em https://escudo.dgtallab.com.br/ Gov.UK. (s.d.). Innovative Uses of Government Open Data. Acesso em 29 de Abril de 2025, disponível em Government Efficiency, Transparency and Accountability: https://www.gov.uk/government/collections/innovative-uses-of-governmentopen-data Open Gov Partnership. (s.d.). Manual da OGP Local. Acesso em 29 de Abril de 2025, disponível em OGP Local: https://www.opengovpartnership.org/wpcontent/uploads/2021/06/Manual-da-OGP-Local-Portugue%CC%82s.pdf Open Knowlodge Brasil. (s.d.). Índice de Dados Abertos. Acesso em 29 de Abril de 2025, disponível em okbr: https://ok.org.br/projetos/indice-dados-abertos/ Receita Federal. (s.d.). Dados Abertos. Acesso em 29 de Abril de 2025, disponível em gov.br: https://www.gov.br/receitafederal/pt-br/acesso-a-informacao/dadosabertos U.S. Government Accountability Office. (18 de Outubro de 2018). Tax Administration: Opportunities Exist To Improve Monitoring and Transparency of Appeal Resolution Timeliness. Acesso em 29 de Abril de 2025, disponível em gao.gov: https://www.gao.gov/products/gao-18-659 W3C. (s.d.). Manual de Dados Abertos. Acesso em 29 de Abril de 2025, disponível em w3c: https://www.w3c.br/pub/Materiais/PublicacoesW3C/Manual_Dados_Abertos_WEB.pdf

Notou algo errado ou tem uma sugestão?

Contribua com a BD editando este artigo via pull request no nosso GitHub.Base dos Dados